Volgens de meest recente cijfers van het Bureau Krediet Registratie, BKR, daalt het aantal mensen met een achterstand in de betaling van hun maandelijkse hypotheeklasten sterk. Een positieve ontwikkeling!

Bureau Krediet Registratie

Stichting Bureau Krediet Registratie, BKR, is opgericht in 1965. Doel van de stichting is een bijdrage te leveren die voorkomt, dat consumenten meer lenen dan verantwoord is. Dit kan makkelijk plaatsvinden wanneer een consument zich tot verschillende kredietverstrekkers wendt voor een lening en deze kredietverstrekkers van elkaar niet weten dat ze aan de betrokken consument al eerder een lening hebben verstrekt.

Alle verstrekte leningen worden bij de Stichting geregistreerd. Voordat een kredietverstrekker een nieuwe lening verstrekt, moet hij eerst bij de Stichting controleren of de betreffende consument al eerder leningen heeft afgesloten. Is deze eerdere lening inmiddels afgelost, dan kan de kredietverstrekker zien of de consument de leningsvoorwaarden en de betaaltermijnen altijd correct is nagekomen. Is dit laatste niet het geval dan zal de kredietverstrekker mogelijk afzien van het verstrekken van een lening. Lopen er nog leningen die niet zijn afgelost, dan zal de kredietverstrekker moeten controleren of het inkomen van de consument voldoende is om ook de lasten van de nieuw aangevraagde lening te dragen.

In totaal staan er 10,3 miljoen Nederlanders geregistreerd in het Centraal Krediet Informatiesysteem (CKI). Hiervan staat 93 procent zonder betalingsachterstand geregistreerd en 7 procent met betalingsachterstand. Het gaat hierbij om zowel consumptief krediet als hypothecair krediet.

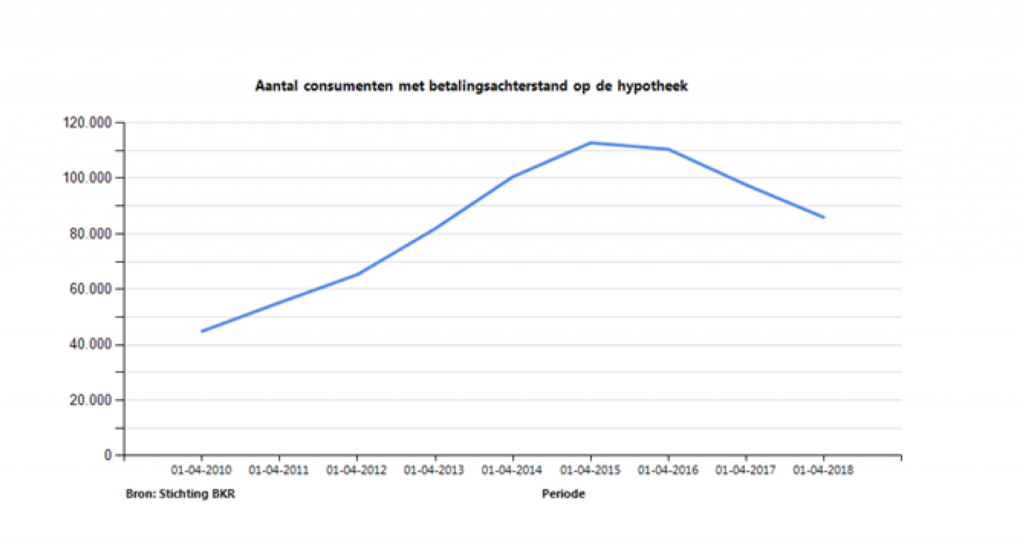

Daling achterstand bij Hypotheken

Het aantal hypotheekbezitters dat problemen heeft met het betalen van de hypotheeklast is flink afgenomen. Er wordt van een betalingsprobleem op de hypotheek gesproken bij een betalingsachterstand van meer dan drie maandtermijnen op een lopend hypotheekcontract. Volgens het Bureau Kredietregistratie (BKR) waren er per 1 april 2018 bijna 86.000 mensen met een langdurige betalingsachterstand op hun hypotheek. Dat is 12 procent minder dan een jaar geleden. De daling met 12% ten opzichte van 2017 is fors te noemen. Het einde van de economische crisis en de afnemende werkloosheid in de afgelopen jaren hebben aan deze positieve ontwikkeling bijgedragen.

Dreigende achterstand? Neem contact met ons op

Door allerlei oorzaken kunnen mensen in een situatie komen waarin zij de hypotheeklasten (tijdelijk) niet meer kunnen betalen. Vanuit onze adviespraktijk zien we vaak dat mensen de neiging hebben om het probleem “voor zich uit te schuiven”. Soms lossen problemen zichzelf op. Maar vaak ook niet. Als u bij dreigende betalingsproblemen contact met ons opneemt, dan kunnen wij samen kijken welke oplossingen we kunnen vinden. Hoe eerder met geldverstrekkers overleg gevoerd kan worden, hoe groter de kans dat er een voor alle partijen bevredigende oplossing gevonden wordt. De eventuele angst dat de geldverstrekker u meteen uit uw woning zet omdat u de hypotheeklasten niet helemaal meer kunt betalen, is ongegrond. Maar snel overleg met alle betrokken partijen is wel nodig om de problemen niet groter te maken dan ze op dat moment al zijn.